前两天翻到人民网的城市留言板上,有投资者在上面给省长留言:

我是中泰恒泰18集合资金信托计划三期投资人,应该到2019年5月12日到期承兑,现由于融资方青海省投资集团有限公司没有按时还款,导致目前该产品一直没有出还款方案,我作为一个普通投资者,一直相信贵省的信誉,所以请求刘省长出面协调此事,尽快还钱。

该留言在五天后得到了青海省信访办的回复:建议投资者通过司法途径解决。

也是Real冷漠了。

从该投资者的留言也能看出,他是把青海省的信誉和青海省投的信誉绑在了一起,说白了,认为青海省投的负债是青海省负债的一部分,这是城投公司才有的待遇。因此想要通过留言板维权。

问题是,青海省政府不这么认为。

经营性国企还是城投?看这三个点

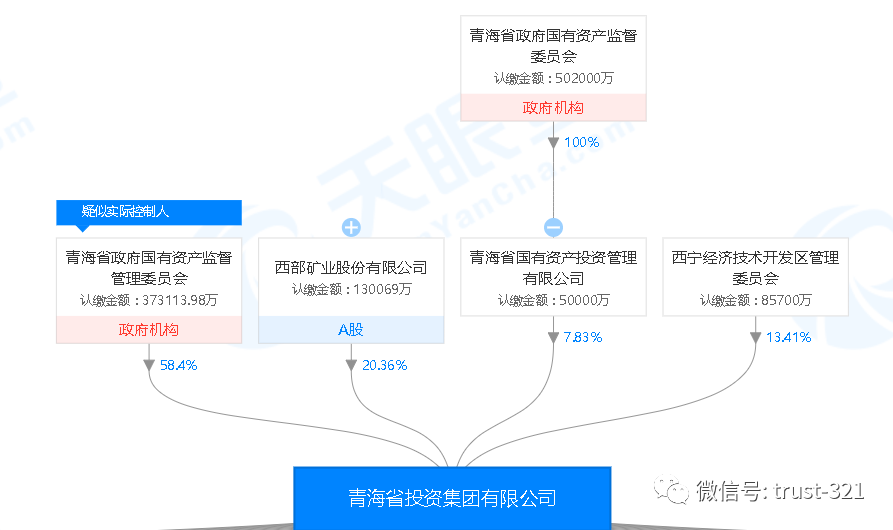

如果单从股东构成来看,66.23%股权为青海省国资委实控、13.41%由开发区管委会占股的青海省投,和一般的城投公司股权结构确实很像。

问题是,青海省国资委实控的公司多了去了,举个例子,它还控股了青海化工新材料有限公司,青海机电国有控股有限公司等,这些公司明显就是普通的国有企业而已了。青海省投被许多人有意无意地当做城投公司,名字占了很大便宜。

那么,如何区分这些国资委、管委会、财政局等单位实控的企业究竟是城投还是一般的经营性国企呢?

看名字当然不行。小固推荐,看这三个大指标就够了:

为了便于理解,我们找了一个正儿八经的城投公司“张掖城投”(张掖市城市投资发集团有限公司),本文数据均来源于两公司近两年公开财务年报及评级报告,具体文件可后台联系获取。

第一个指标最简单,是看公司的主营业务介绍,与民生、基建是否紧密相关。

青海省投版:

近几年来,通过不断调整产业布局,公司逐步形成了以煤-电-铝-铝加工、水电资源开发-铝基合金、矿产资源风险勘探为核心产业的资产结构以及以新材料产业为主的高附加值产业体系。

张掖城投版:

本公司是张掖市最大的基础设施建设、城市资源开发及国有资产运营管理的投融资主体,主要从事城市基础设施建设、公用事业运营管理以及国有资产运营租赁等业务。

公司主营业务主要分为基础设施建设板块、商品房板块、保障房板块、供热业务板块和其他板块,其中其他板块收入主要包括房屋建筑物的租赁收入、污水处理和污水处理设备销售收入等。

从业务介绍就能看出,青海省投主业煤炭加工、冶金工业等,更接近于一个大型工业集团;而张掖城投就主要从事基础设施建设、保障房、供热、污水处理等基建、民生类项目。

当然,看简介只能看个大概。对公司来说,关键的还是钱是怎么赚的。还需要看第二个指标,即公司营业收入构成。

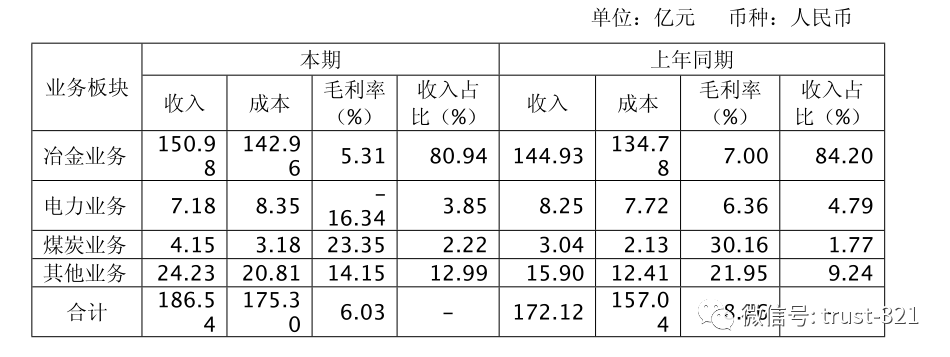

青海省投版:

上收入表格:

收入占比里面,最大的是冶金业务,其实就是电解铝,占比81%;说是个冶金公司也不为过了。

张掖城投版:

同款表格对比:

占比84.55%的是工程建设收入,符合“基础设施建设”职能定位。

如果觉得第二个还是不够,例如张掖城投的报表和地产公司的就比较像。这是就要用到第三个指标,即公司的应收账款债务人,我们政府回款周期长可以说是举国公认了,如果为政府做事,必然有大量对应政府的应收账款。

青海省投版:

2018年以后,青海省投没有公开具体应收账款债务人数据。但2017年的还在:

应收账款往来前三名是钢材、铝业公司和投资公司。跟政府没啥直接关系。

张掖城投版:

公司应收账款主要为应收张掖市财政局的基础设施项目款。2018 年末,公司应收账款欠款对象主要为张掖市财政局(17.52 亿元)和民乐县生态工业园区管理委员会(4.86 亿元),两者欠款金额合计为 22.38 亿元,占应收账款的比例为 96.39%,账龄集中在 0~4 年。

财政局和工业园的欠款比例达到了96%,账龄0~4年,未计提坏账,妥妥的我国特色。

对于一般投资者来说,长篇大论的财务报表枯燥无味,看着头疼,不看又怕被忽悠。其实很多问题不必面面俱到,对区分经营性国企和城投企业而言,上述三个指标足够了。

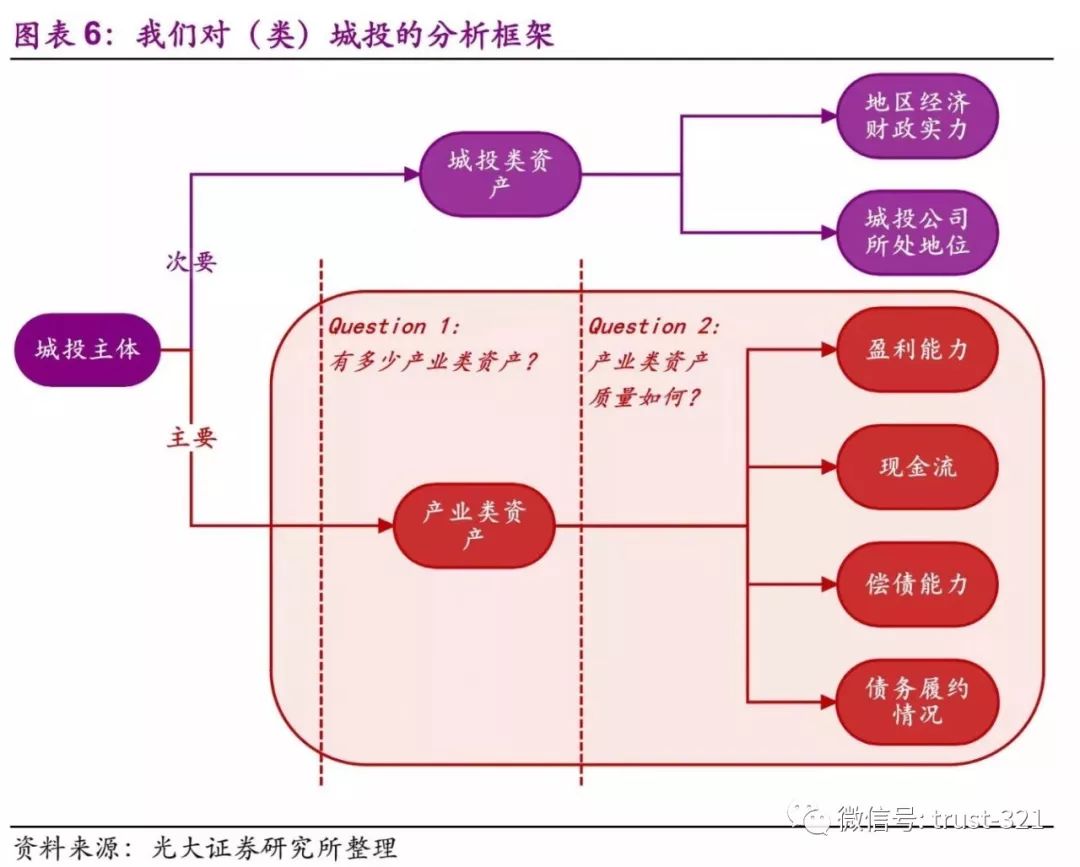

当然,如果你想更专业点,分享一个光大证券的分析框架:

为什么要区分经营性国企和城投

如果融资对象是单纯的经营性国企,跟城投相比,有没有好处呢?

当然有,经营性国企由于自己能赚钱,往往也就有了更大的决策空间,不会莫名其名地为地方政府背上债务。中融来钱一半给民营地产企业用,和《招商引资招出来的城投负债》中白花钱给别的公司做搬迁,这类事不会发生在国企身上。

但坏处也是显而易见的,政府信誉和企业信誉绑不到一起,一旦违约,桥归桥路归路。政府出面和金融机构谈一谈,协调纾困有可能,指望政府拿真金白银兜底,就是天真了。

相反的是,城投公司经常会被地方政府拿来顶黑锅,例如独山一个贫困县,县委书记在位期间融资400亿,怎么融的?当然是借道城投。发达地区好说,偏远地区政府修保障房,要找城投;建工业园,要找城投;甚至盖个医院、公园,都要找城投。城投的钱被挪来挪去,出了事来化解、周转、协调,地方政府当然责无旁贷。

我们并不是说城投政信项目没有风险,目前的现实是不少延期、违约的,某省份甚至全军覆没。但即使是县委书记被抓、借了400个亿的独山县,也还是政府出面,慢慢化解回款,目前部分项目本金都像是挤牙膏一样一点点回来。

区分经营性国企和城投的意义在于,明确二者处于不同的分析框架和预后处理。是国企,就要看他主营业务收入、现金流量表、资产负债表;是城投,就要重点考察地方财政实力,城投公司与政府的亲疏关系。如果用城投框架分析国企,或者反过来,违约之后再去找,悔之晚矣。

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。