来源:苏宁金融研究院

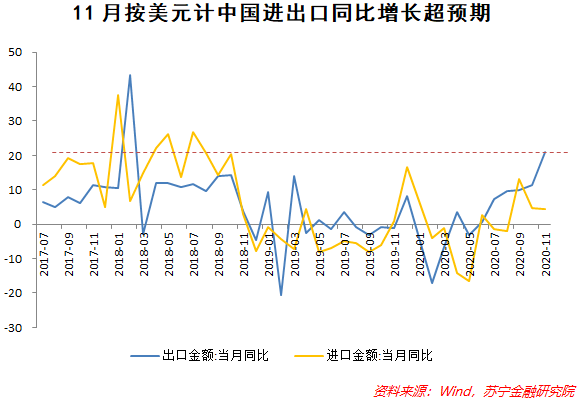

11月,中国外贸进出口继续超预期增长。按美元计价,11月份中国外贸进出口4607.2亿美元,增长13.6%。其中,出口2680.7亿美元,增长21.1%,预期增9.5%,前值增11.4%;进口1926.5亿美元,增长4.5%,预期增4.3%,前值增4.7%;贸易顺差754.2亿美元,增加102.9%,前值584.4亿美元。

出口是下半年经济重要拉动力量

按美元计价,11月中国出口当月同比增速创下中美贸易摩擦以来的最高纪录,延续了三季度以来的持续增长态势,成为下半年中国经济复苏的最大亮点。

2020年一季度疫情冲击下,中国经济遭遇了供给停摆,中国外贸受到明显冲击。但下半年,中国出口复苏的超预期是比较明显的。在中国国内消费等需求恢复相对较慢的情况下,出口拉动国内工业生产加速回暖、产能利用率提升,企业补库需求也在增加,有效拉动了中国经济继续复苏。

11月出口超预期增长,虽然有低基数的因素,但按美元计价的当月同比增速仍然创下中美贸易摩擦以来的最高纪录,延续了三季度以来的持续增长态势,成为下半年中国经济复苏的最大亮点。这背后的主要逻辑是中国疫情“先进先出”,而经济基本面长期向好、海外受疫情冲击而出现供需缺口加大的情况。

进口受基数影响在11月增速回落,但按美元计同比增速仍然达到4.5%,高于预期。受制于国外供给能力的缺口,部分商品进口规模仍然未明显回升,但总体而言进口也处于波动修复中。

出口高增的逻辑变化了吗?

上个月我们指出,三季度以来出口高增背后的主要逻辑包括:疫情蔓延但全球继续复苏,需求继续增长;中国出口替代欧美国家的供给;全球防疫物资需求继续高企。这三个因素在11月并未发生根本性改变。

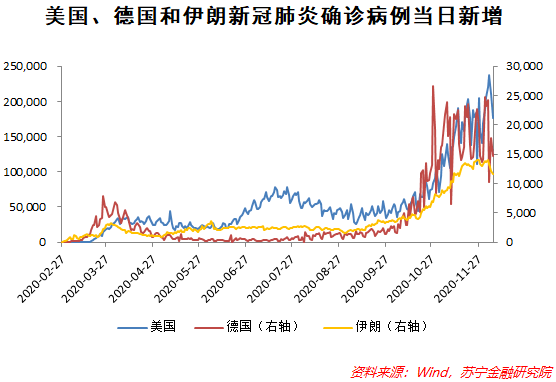

首先,疫情蔓延对欧美经济供给端的实际冲击要比需求端更大,因为一旦出现真实的病例,整个工厂或者办公室的人都可能被隔离而无法工作,而全球真实的每日新增病例在50万-60万之间,如此巨大的新增病例数量,必然会对劳动力要素产生明显限制。但需求端却由于宽松货币政策和收入补贴而恢复较快。由此造成的供需缺口很大程度上只能由中国填补,因为目前也只有中国拥有完全的产能和全面的产品覆盖范围,同时,即便其他新兴市场国家没有受到疫情的影响,这些国家的供给更多地集中在资源品和低端商品领域,不构成对中国出口的竞争性。

其次,防疫物资的需求持续增长,并未像前期市场所预期的那样在减少,反而在下半年提升了增速。前11个月,中国出口机电产品9.57万亿元,增长5.4%,占出口总值的59.3%;出口包括口罩在内的纺织品9892.3亿元,增长33%;出口塑料制品5277.8亿元,增长20.1%。后面这两样都与抗疫物资需求直接相关。

2021年出口增长展望

未来,预计上述三个逻辑在短期内很难改变,尤其是实际的供给端不会因为疫苗的接种而出现迅速反弹。疫苗尽管会给经济带来信心,但更多的是反映在需求端,而非供给端。此外,人民币汇率升值,也不会对出口造成明显冲击,此次中国出口的持续高增,更多是疫情导致的供给端冲击,中国成为唯一一个拥有大规模全面供应能力的经济体,可谓垄断地位明显,欧美的供需缺口和防疫物资需求价格弹性比较小。因此,至少在2021年上半年,出口高增长仍然可期。

但2021年下半年,随着疫苗投产和接种,以美国为代表的全球经济加速复苏在供给端上的显现,将一定程度上改变中国出口的明显高增趋势,中国出口将转而回到平稳状态。

人民币升值如何应对?

人民币汇率的波动对中国外贸企业而言影响较大,对外贸企业来说,应该如何做才能减少人民币汇率的波动对企业出口带来的不利影响?

当前,相当部分的中国外贸企业并未系统性地开展外汇套期保值措施,这极易造成外汇波动导致的盈利损失,例如近期外贸企业赚得的美元在贬值,如不及时进行结汇,就会导致兑换人民币减少。

同时,汇率波动是较难预测的,即使是最顶尖的经济学家和央行官员,都没有十足的把握来预判汇率走势,因此,对于外贸企业、普通外汇投资者等,更好的办法是做好汇率套保措施,及时将外汇敞口进行对冲,或者拉长投资时间,更多地根据两国间经济基本面等长期因素对汇率走势进行研判。

2021年进口增长展望

进口方面,11月国内消费需求将进一步回暖,出口需求带动的原材料等上游产品的进口也将维持较高增长,以及人民币升值,都会促使进口同比增速提升。因此2020年进口将呈现上半年低增长、下半年持续复苏的态势。

2021年上半年,从同比看,进口仍将保持高增长,主要原因还是低基数,但内生性的力量仍然不足,原因在于上半年海外供给能力仍将处于底部,复苏速度较慢,即便对海外的需求会持续增加,海外供给短缺还是会为进口设置天花板,较难突破。下半年,进口的内生性因素逐渐打开,国内需求和海外供给能力将产生共振。因此,2021年从进口同比看,很可能是一个高位震荡的态势。

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。