互联网存款要变天了

最近

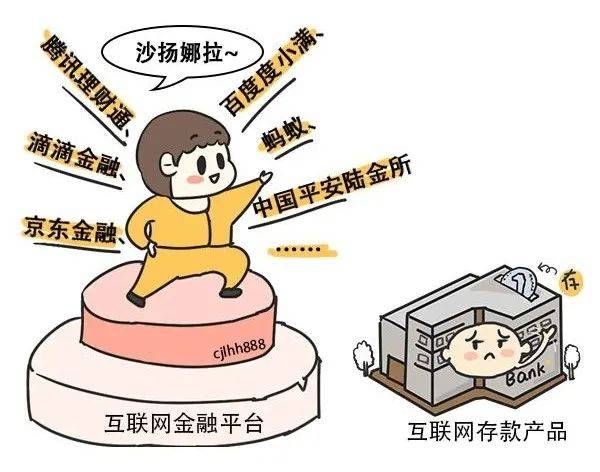

各大互联网金融平台都跟约好了似的

纷纷下架互联网存款产品

其它还没下架的平台

也在路上了

所以,这互联网存款招谁惹谁了

怎么就突然在各大平台不配拥有姓名了?

要搞清这个问题很简单

看懂互联网存款是啥就明白了

也就近两年吧

互联网金融平台开始推出存款产品

它本质其实就是在银行里存定期

一般来说

银行为了揽储、拓宽获客渠道

采用的办法是到处开线下网点

所以你看

大行的网点都是遍布各地的

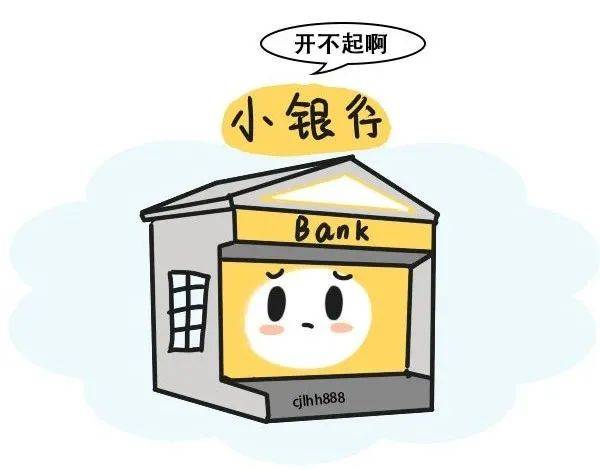

但对于一些地方小银行、村镇银行来说

遍地撒网成本太高了

于是,为了揽储

他们就和各大互联网金融平台合作

双方一拍即合、共同致富!

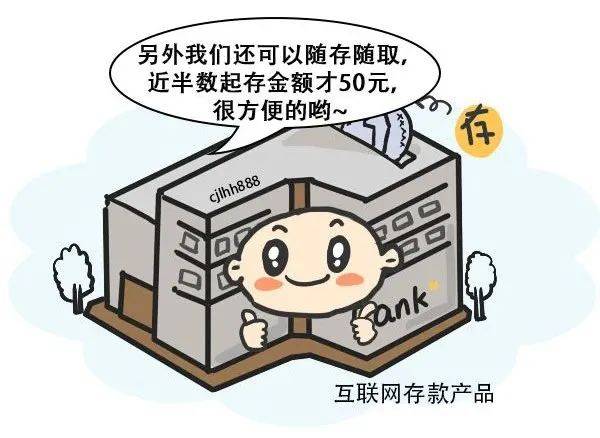

于是就有了我们在各大APP上看到的互联网存款产品

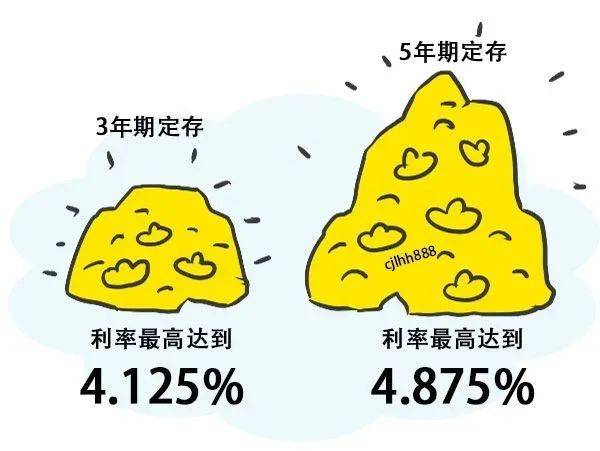

为了加大吸引力

干过更有知名度的大行们

这类互联网产品的利息还都相对较高

比如

基本都已经接近或者达到

全国自律定价机制的上限了

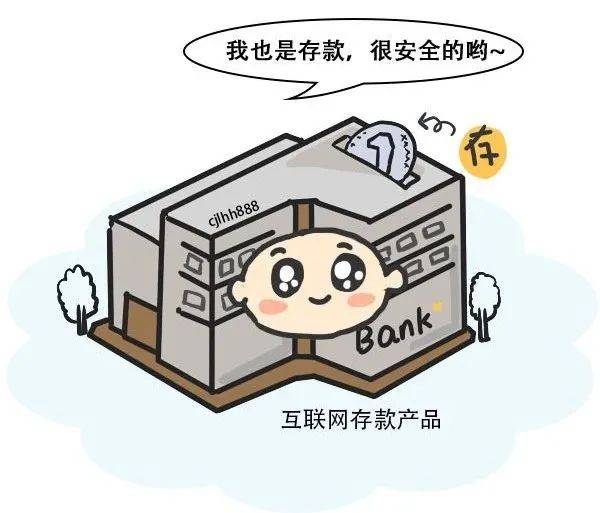

再加上

根据咱国家的存款保险制度

一旦银行出现危机

50万以内的存款是100%赔付的

所以,这类互联网存款产品

可以说没啥风险收益还高了

因为以上这些特性

所以买的人还挺多的

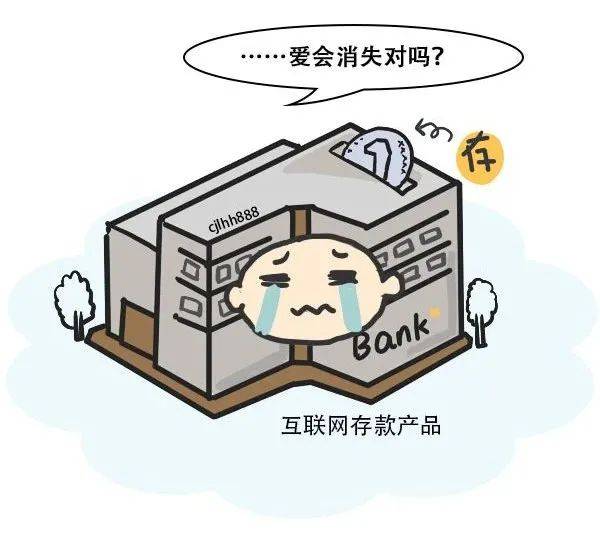

这就导致有些小银行基本全靠这些存款养活

那就有点危险了

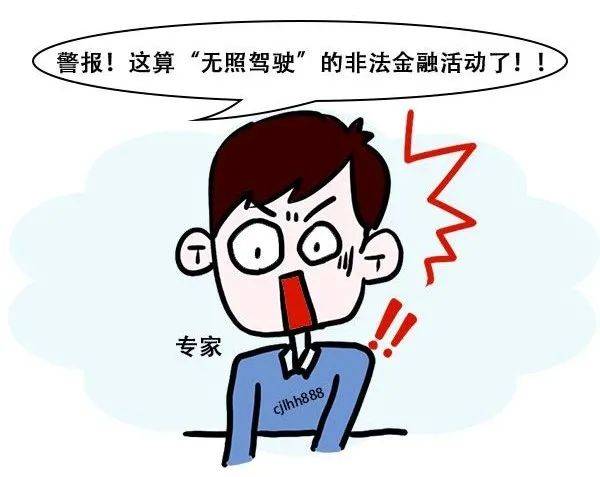

更重要的是

这种模式突破了地方法人银行经营的地域限制

人本来是一个地方性银行

因为互联网

愣是变成了一个全国性银行

但在监管上

它却还是属于地方监管的范围

网上那些业务地方可监管不到

所以,脱离监管了可还行?!

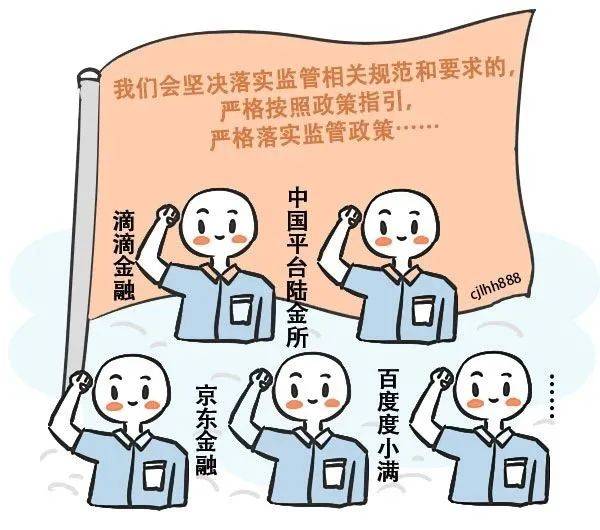

尽管现在还没出台正式的整治措施

但各大平台也是心里有数的

加上近来比较强调“监管”这件事

所以聪明的巨头们干脆主动采取行动

不用等你来收拾我了,我先撤~

那平台们跑路了

已经买了这些产品的咋办呢?

憋慌,没啥事儿!

已经买了的还是照常赚利息

只是没买的盆友以后就没机会了

当然,你要是真看中这高利息的存款

还是可以去找对应的银行APP

或者直接去银行网点试试的

毕竟,只是互联网存款撤了

产品没说要撤~

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。