来源:国民经略

2021年,中国房贷利率将步入新模式。

01

2020年,央行进行了房贷利率改革,所有存量房贷面临“二选一”:要么转换成固定利率,要么变成LPR浮动利率。

从2021年开始,凡是选择LPR浮动利率的,房贷利率每年都会切换一次。如果以1月1日作为时点,那么第一批房贷利率转换就要来了。

这一次,房贷利率到底能降多少?

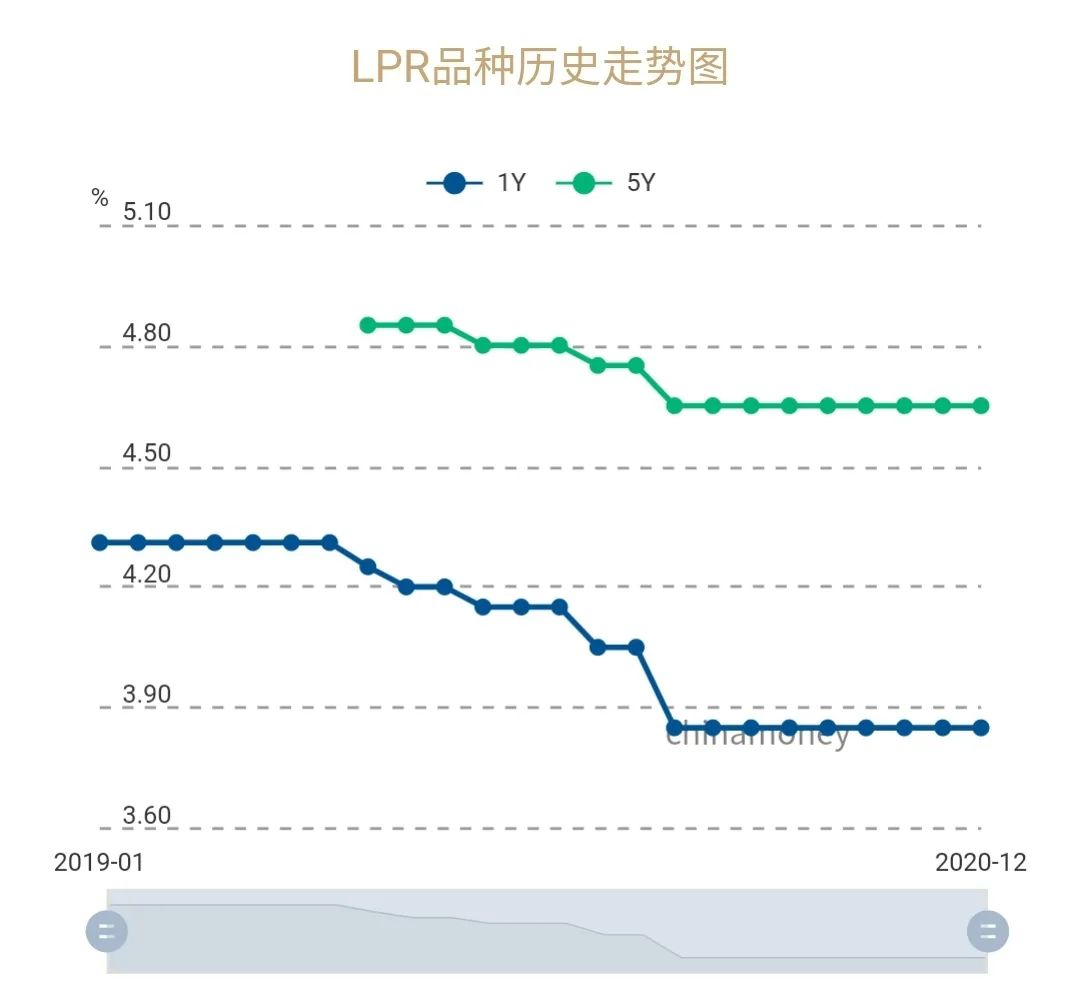

2020年以来,央行一共进行过两轮LPR降息:

1年期LRP利率:从4.15%降低到3.85%,累计降息30个基点;

5年期LPR利率:从4.8%降低到4.65%,累计降息15个基点。

住房贷款,几乎都是中长期贷款,以5年期LPR利率为基准。只要选择浮动利率,2021年房贷利率相比2020年将会降低15个基点。

这意味着,2015年以来,存量房贷将迎来首次“降息”,房贷利率浮动正式开启。

要知道,2015年以来,政策性贷款基准利率一直维持在4.9%,虽然上浮比例总有变化,但由于基准利率未动,过去的房贷一直都没法进行调整。

这一次降低15个基点,相当于0.15%,以100万30年按揭贷款计算,2021年累计可节省1080元。

这一数字虽然看起来聊胜于无,但LPR浮动利率每年都会转换一次。如果未来央行持续降息,那么还款金额还会不断减少,反之同理。

这背后值得注意的有两点:

其一,不涉及公积金贷款。这一次LPR利率改革,只涉及商业贷款,公积金贷款保持不变。

其二,固定利率,也不受影响。

利率固定之下,整个还贷周期房贷将会保持不变,这样既不受经济周期和加息降息的影响,既无法享受降息带来的利好,也无需接受加息带来的新增成本。

02

未来,到底是降息趋势还是加息趋势?

从中长期来看,利率下行将是大势所趋。

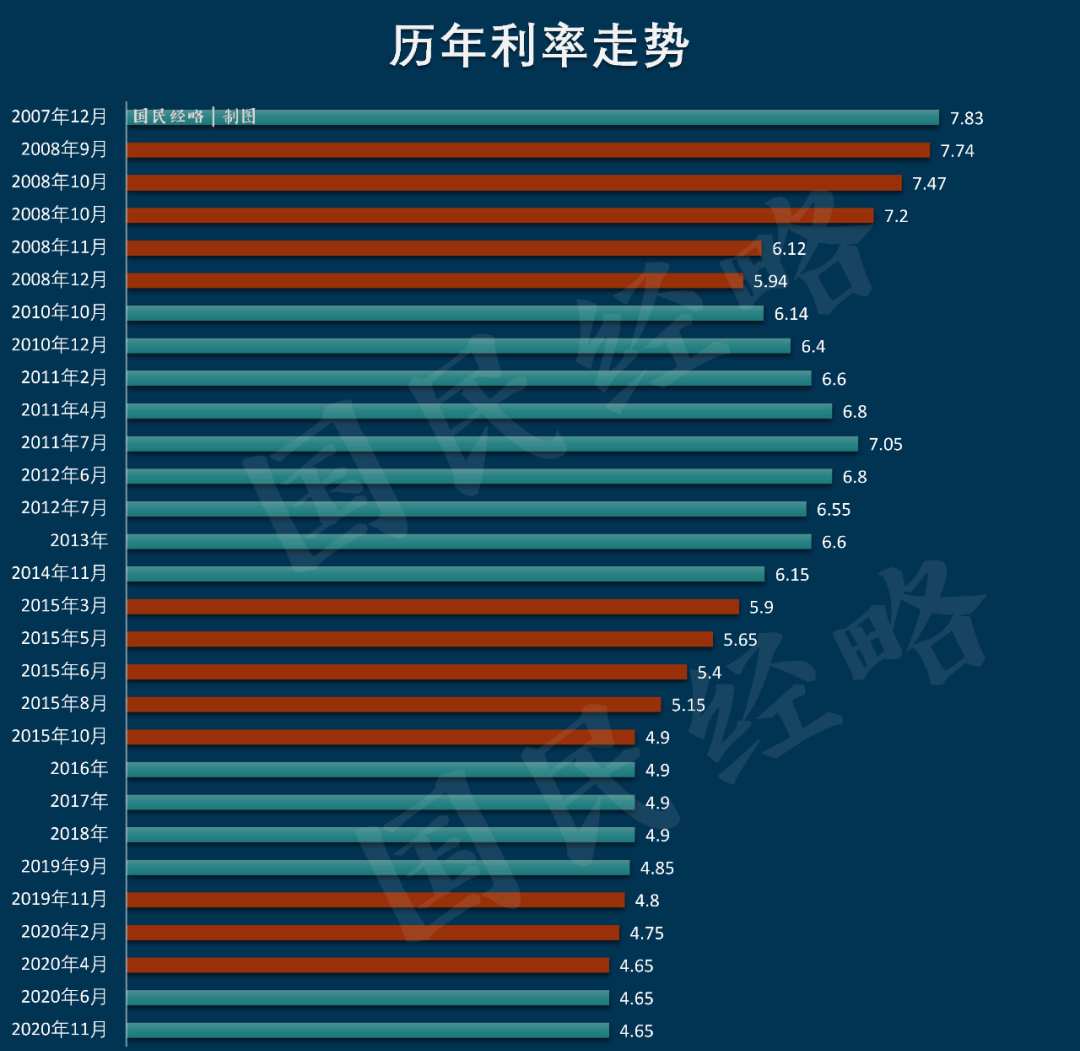

利率最终受制于经济增长和货币环境,从2008年至今,我国的利率一直处于下行态势,从最初的7%以上已经下降到4.6%,未来这一趋势还会得到保持。

从短期来看,利率既有加息的可能,也有继续降息的可能,这也视经济形势而定。

如果经济飙升,通胀高企,加息的必要性就显得极为迫切;如果经济增速低迷,通胀低迷,通过降息来刺激经济的必要性就凸显出来。

目前来看,面临有史以来最大的疫情冲击,中国经济仍旧能够实现全年正增长,这是极为难得的成绩。

这个成绩,意味着中国的货币政策将会向常态回归,通过降息来刺激模式的政策将会逐步退出,信用紧缩有可能成为2021年的政策主流。

当然,疫情形势仍然有不确定性,国际新一轮疫情再次爆发,全球经济遭受持续冲击。国家层面表示政策不着急转弯,短期加息不是政策必选项,而降息的必要性同样不大。

同样,基于楼市调控的需要,实体利率和楼市利率可能会被区别对待,可能会出现实体降息、楼市加息的可能,但这种加息是因时而定,不会长期维持。

所以,我们看到,从2020年4月开始,LPR利率已经连续8个月按兵不动,这是政策定力的体现。

03

由于不同城市信贷资源存在悬殊,房贷利率也有天壤之别。

目前,我国房贷利率基准利率为4.65%,然而由于加点的存在,几乎所有城市都高于这一比例。

这是房贷利率最高的10个城市:

这是房贷利率最低的10个城市:

可以看出,房贷利率最高的是成都,首套房贷利率高达6.13%,相比基准高出148个基点;最低的为上海,首套房贷利率仅为4.65%,与基准持平。

一般而言,大城市房贷利率相对较低,中小城市房贷利率相对较高,三四线城市普遍高于一二线城市。

之所以会这样,是因为大城市金融机构更为丰富,信贷资源配置更为充分,且楼市风险相对较小,而小城市楼市需要进行风险补偿。

无论如何,2021年开始,中国房贷利率将全面进入LPR模式,原有的政策性贷款基准利率将失去指导价值,房贷利率进入变化更为频繁的时代。

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。