央妈又放大招了

可能有人不懂这是个啥利率

其实就是你没按时还信用卡

或者分期还款、用信用卡取现的时候

所产生的逾期或者应付的计息利率

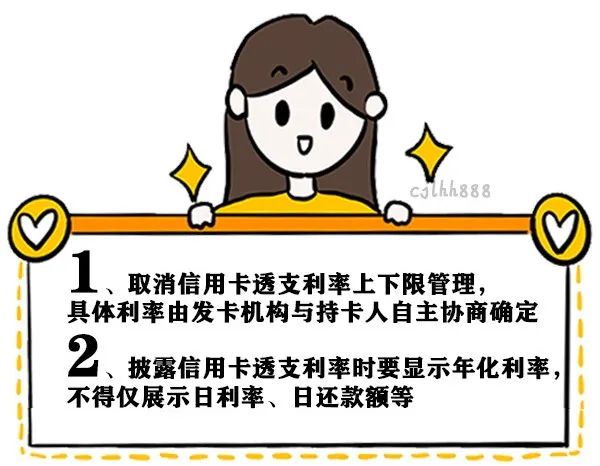

具体怎么改呢?

主要两点

说实话,看到这两点尤其第二条

轱辘慧有点爽

因为现在很多借贷利率为了忽悠人

只显示低得跟没有一样的日利率

不懂得人稀里糊涂上当了

懂得人一算年利率差点被吓死

现在连信用卡都不能耍这种心眼儿了

其他借贷机构,你们自己看着办哈!

至于第一点,其实影响也蛮大的

之前咱们这块的利率

沿用的是2016年统一设定的区间利率

日利率区间为0.05%-0.035%

看着很低哈,测算一下

年化利率区间为18.25%-12.78%

而市场上,大多数都是卡着上限来的

也就是年化利率大多为18.25%

搁以前,还说得过去

但8月份的时候出了个新规

要求民间借贷利率上限为4倍的LPR

而根据最新一期的LPR

民间借贷年化利率上限是15.4%

这一对比

透支信用卡还不如去民间借“高利贷”呢

完全没有竞争力了

所以,现在信用卡透支利率改革

由发卡行和持卡人自己协商确定利率

最大的好处就是可以促进信用卡市场用价格去竞争

你想吸引大家用信用卡

那就降低透支利率呗

对于一些信用良好的盆友

是有这个可能的

毕竟各大行都在争夺信誉好的优质客户

不过也不太可能压得非常低搞价格战

毕竟银行借钱也是有资金成本的

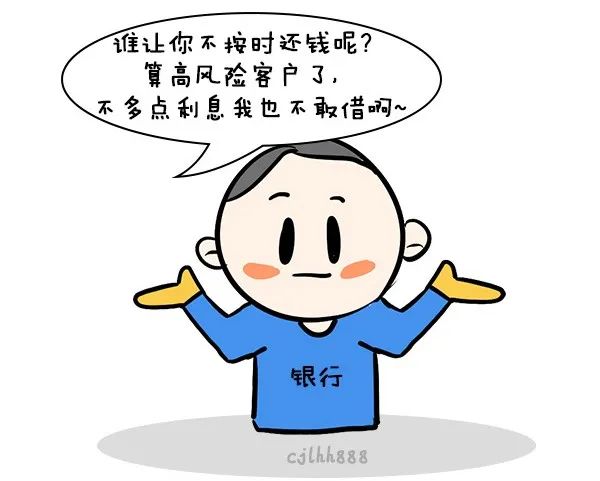

而对于那些信誉不好经常不还钱的人

算是有利有弊吧

弊端是可能利息不但不降

还会往上升

好处是

以前达不到借钱标准的一些人

回头看在升高的利息的份儿上

没准银行也敢借了!

当然,这一上一下的

也蛮考验银行的管理能力的

像国有银行和股份制银行

实力雄厚

可能在上下定价上比城商行们优势更大

这个事情还有一点影响是针对各大互联网平台的

比如“花呗”“白条”“借呗”等等

目前

这些产品的日利率大多也都在0.05%~0.035%

回头信用卡透支利率如果降下去了

没准儿能带着这些一起降呀!

不过,也有相关人士认为

这样的价格冲击可能有限

不论如何

这样促进市场化的改革总是好的

未来利率降低可以说是大趋势了

希望能给咱广大消费者带来一些真正的实惠

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。