有一次我问朋友:你的投资目标是什么?

他回答:赚钱。

我说:太抽象了,具体一点。

他说:牛市的时候比指数涨的多,熊市时候不亏钱。

我说:………你赢了

这段对话虽然有朋友调侃我的意味,但里面有两个明显的结论,第一大家投资就是为了赚钱,第二就是大家很难清晰的描述投资目标,尽管最高目标是明确的——行情好的时候赚钱,行情差的时候不亏钱,但几乎没有人可以做到。

然而,带有目标的词,比如人生目标、工作目标、生活目标等,都是引导我们行为的重要基石,假如没有明确的目标,就如同失去灯塔与罗盘指引的在茫茫大海上航行的孤舟。投资目标对于投资理财、对于基金管理来说都是最为核心与重要的基础,是联接管理人与投资者的纽带,清晰的投资目标可以界定投资边界、评估投资结果、规范投资行为,让投资者与管理者双方建立清晰的信托关系,对最终的结果起到至关重要的作用。

那么投资理财的目标都有什么呢?尽管每个人的投资目标可能都不同,会不会有相对标准的目标呢?

一、投资目标的理解

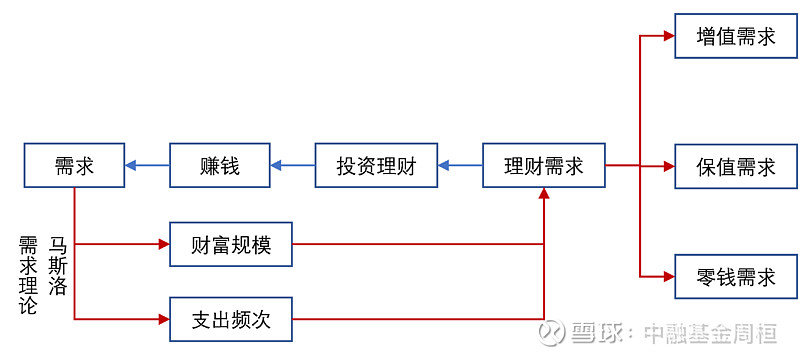

投资理财的通俗解释就是赚钱,那赚钱的目的是什么?一句玩笑话可能是赚钱的目的是为了花钱,那花钱的目的呢?我想是为了满足自身需求,那么我们都有什么样的需求呢?

亚伯拉罕∙马斯洛是美国著名社会心理学家,他于1968年提出了马斯洛需求层次理论,他认为人的需要由生理的需要、安全的需要、归属与爱的需要、尊重的需要、自我实现的需要五个等级构成。

如下图,在马斯洛看来,一个饥肠辘辘的人,人生的目标就是找到食物果腹;一个缺乏安全感的人,他对生命的追求是安全;归属与爱和尊重需求也一样,得不到满足就会有缺失;“自我实现”是“少有人走的路”,只有那些较低层次需求真正被满足的人才容易走上自我实现之路。

随着国内经济增长、社会稳定,人们实现底层需求的难度在降低,一般来说要实现较高层次的需求需要更多的财富积累。从财富支出满足需求的频次看,较低层次需求往往容易达成,具有常态化、高频支出的特点,而较高层次需求则需要财富的不断积累来实现,具有低频的特点。

从财富规模与支出频次两个角度看,我们会发现较低需求所需财富规模低但支出频次高,而较高需求一般来说所需规模大但支出频次低。例如,生理需求中的食物与水,在现代社会是相对容易满足的需求,这种支出具有高频特征。而爱与归属这类需求中的家庭需求,需求层次相对较高,在中国,往往组建家庭就涉及买房,买房的这种支出就具有规模较大频次较低的特征。

基于上面的分类,我们可以梳理出两类投资理财需求,即增值需求和零钱需求,前者以财富积累为目标,希望通过多年投资大幅提高财富规模,以协助自身达成更高层次需求的实现,而后者则是为了应对较低层次需求的日常支出,具有高频支出金额相对较小的特点。

除了这两类需求外,还有一类是介于两者之间的需求——保值需求,这类需求对财富增长的需求低于增值需求,部分原因可能源自对风险的谨慎,此外,这类需求也会因为一些原因转变为零钱需求或增值需求,所以其投资期限相比增值需求短。

我们用下图来描述前面的分析,人们谈投资就是为了赚钱,而赚钱是为了满足需求,根据马斯洛需求理论,人的需求不同层级。一般来说,不同层级的需求需要不同的财富规模支撑并且支出频次也不同,根据这两个角度,我们梳理出三类理财需求,即增值需求、保值需求和零钱需求。

用文字描述三类需求:

从理财目标到投资目标还需要进行一次转换,需要将模糊的文字描述转化为影响投资收益的诸多要素的数量描述。

二、资产特征

在转化前,我们先要梳理出影响投资目标的主要因素,我们从资产特征入手。

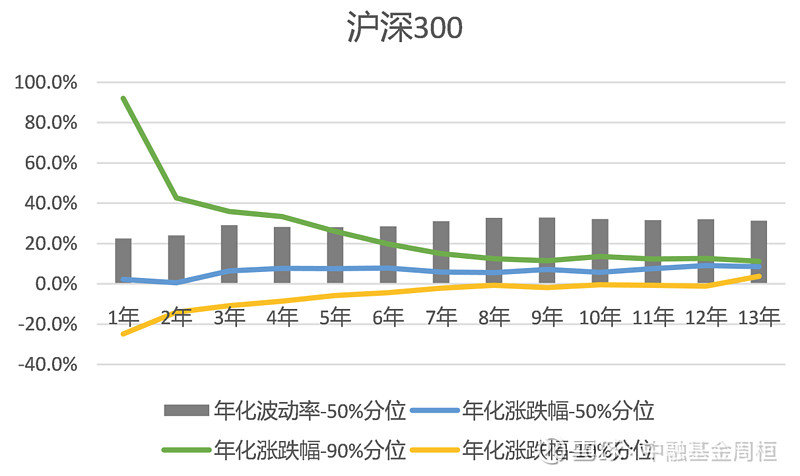

我们用沪深300指数和上证国债指数分别代表股票与债券两类资产,然后进行月度滚动计算,会得到不同投资起点与不同持有期限的一系列组合,我们计算相同持有期组合的收益率与波动率,并将年化波动率的中位数,年化收益率的中位数、90%分位数(在滚动计算的样本中表现较好的前10%分位样本)与10%分位数(在滚动计算的样本中表现较差的后10%分位样本)绘制成如下图表。

收益:持有时间越短,不同起点的收益率差异很大,择时对短期限持有股票极为重要。例如,假如我们在2018年底持有沪深300指数1年,我们在2019年获得的收益就会很高,而我们在2017年持有沪深300指数1年,我们在2018年的收益率就会很低。左图中的橙色线和绿色线就分别代表了上述两种情况。然而随着我们持有时间越长,投资起点选择都带来的影响就降低了,当持有沪深300指数超过10年,我们发现橙色线和绿色线之间的差距显著降低。右图是债券,与股票类似,持有1年对投资起点的选择要求很高,但如果我们持有期限超过3年就会发现最终收益率为正的概率会大大提高。

风险:两图的柱状图是年化波动率的中位数,我们会发现持有期限并不能显著降低年化波动率的中位数。同时,股票的波动率显著大于债券。

通过上面的分析我们得到下面几个结论:

资产的收益率与投资期限长短有关,而短期投资与投资起点有关,即短期投资需要较强的择时能力,随机性比较强。

股票资产的波动率通常会高于债券资产,一般情况下股票资产风险高于债券资产,从中长期看股票的年化收益率也高于债券。

投资股票与债券资产会因为股票占比的提高而承受更多的风险并在中长期获得更高的收益。

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。