由此我们得到影响资产特征或投资组合的一些因素:

回到基金投资上,对于基民来说我们选的基金具有什么样的资产特征?它与股票指数和债券指数的差异在哪里?

基金按照投资范围划分可以分为股票型基金、债券型基金、货币型基金和混合型基金,其中股票型基金与混合型基金股票占比较高。我们采用Wind资讯中的三个基金指数来代表上述三类资产,即偏股混合型基金指数(885001)、中长期纯债指数(885008)和货币市场基金指数(885009),然后采用与前述计算逻辑相同的方式计算这三类资产的收益率与波动率。

数据来源:Wind资讯,2002.12.31-2020.8.31

相同:偏股基金和中长期纯债基金的收益与风险特征与沪深300指数和上证国债指数相似,即投资起点(择时)会对短期投资收益影响较大,长期投资会降低择时对收益率的影响。偏股型基金的风险大于中长期纯债基金。

差异:在极端的单边牛市下,偏股型基金的短期投资略差于股票指数。无论偏股型基金还是中长期纯债周期在不同投资期限下的表现大多好于指数。

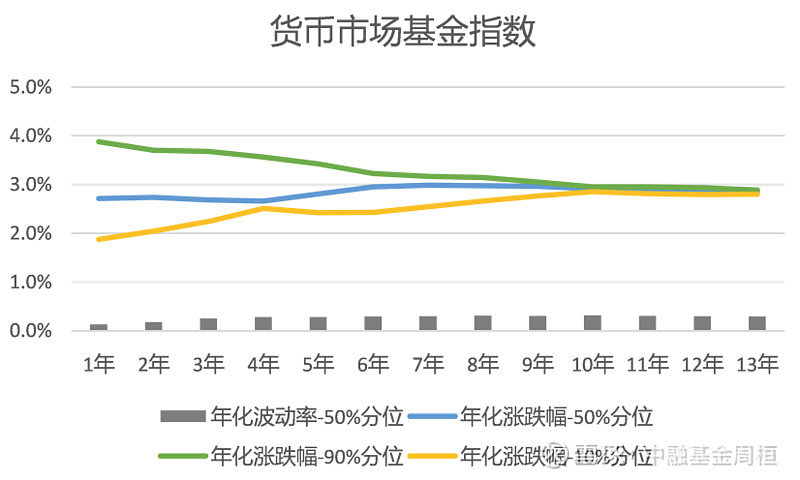

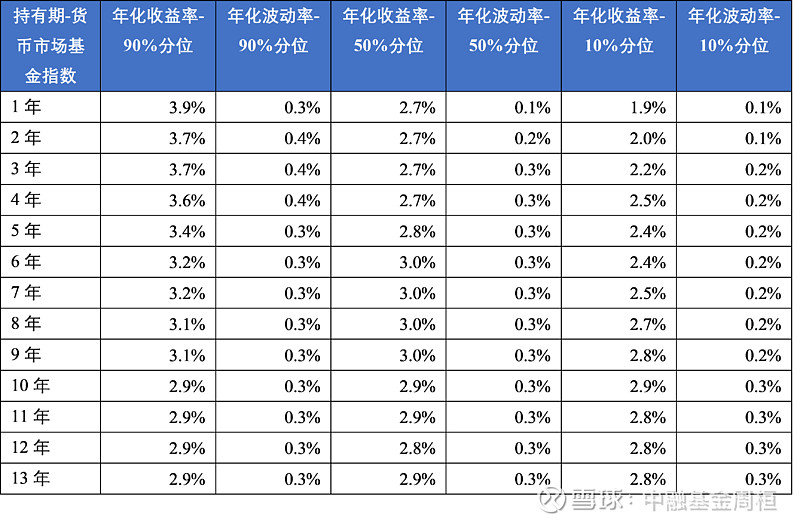

其他:由于货币基金是摊余成本法估值,其波动率极低,同时收益率比较稳健。

从底层资产的角度看,基金投资也是投资股票与债券,但由于基金经理的作用,基金优化了原本的股票与债券的资产特征,相对改善了投资者的收益率与风险。

三、三个钱包

下面我们尝试通过调整权益基金与债券基金比例的组合管理方式将理财需求转化为投资目标。

首先,我们通过计算不同持有期限、不同权益基金比例的方式计算组合的资产特征:

权益代表:标准股票型基金与偏股混合型基金

债券代表:中长期纯债基金

滚动持有期(即任意日期开始滚动持有时间):半年、1年、3年、5年

业绩百分位:此处25%分位代表在滚动计算的样本中表现最好的排在前25%的样本,分位数越低代表运气更好,是一种择时的体现,背后体现的是入场时的估值。

计算时间:2005年1月4日至2020年6月30日

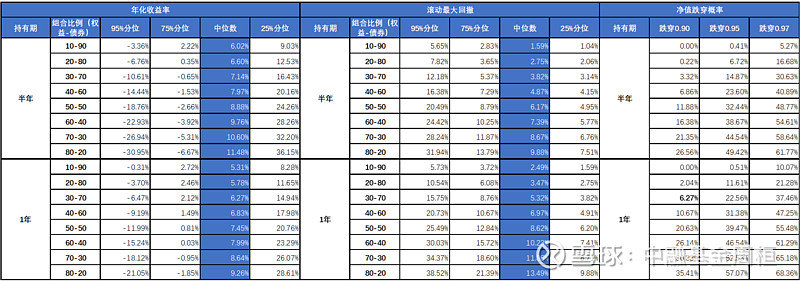

以持有周期半年和1年为例,我们观察三个指标——年化收益率、滚动最大回撤、净值跌穿概率。

在众多样本中,以剔除运气角度考察中位数表现,年化收益率的范围在5.31%至11.48%。但如果我们入场的时机极差或极好,1年投资的收益率范围就可能是-21.05%至28.61%,可见回避极端高估状态入场极为重要。

最大回撤也与权益基金仓位和基金选择两个因素有关,权益基金越多,最大回撤越大,但合适的时机可以降低最大回撤,从数字上看,最大回撤在-38.52%至-1.04%。

在权益占比不超过30%的情况下,组合年化收益率大于最大回撤,并且净值跌穿0.9的概率在6.27%以内。

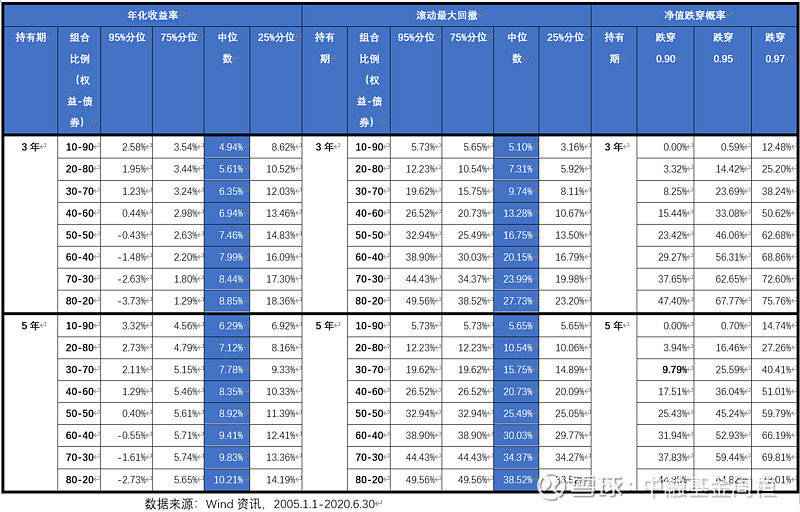

在中长投资期限下(3-5年),众多不同投资时间起点的样本中:

相比较短投资周期,中长投资期限的不同组合的年化收益率多为正收益。但如果入场时机极差且权益仓位较高,也会出现负收益。

中长期限下,组合往往会遇到较大的历史回撤,最大回撤与权益基金占比和入场时机有关,最差值可以达到-49.56%,但持有3年后损失也大幅降低。

持有基金5年,且基金仓位不超过30%时,净值跌穿0.9(亏损10%)的概率仅为9.79%。

如果入场机会较好,年化回报率将会大幅提升。

我们把滚动计算的数据做成分布排列,以更加直观的感受让大家理解三个维度——投资时间、权益基金占比、基金选择对收益率的影响。

短期投资具有较强的随机性,我们甚至会看到半年的年化收益率高于长期持有;

权益占比越高,投资者面对的希望越大(可能获得的收益率越高),但可能失望也越大(亏损的幅度也较大);

权益基金占比越多,分化越严重(体现为线的长度越长),换句话说,选择好基金对于高权益基金组合的重要性越大。

根据上面的数据,我们用收益率目标、投资期限和风险三个维度梳理出投资目标,并基于历史数据给出权益基金占比,从而完成从理财需求到投资目标再到基准组合的转化。

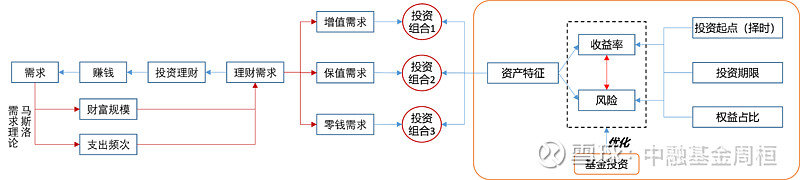

最后,我们用下面的图来归纳整篇文章。

每个投资者都希望通过投资来赚钱,赚钱的目的是为了满足需求,每个人的需求会有差异,按照马斯洛需求理论,不同的需求具有层级,基于满足需求所需要的财富规模以及支出频次,我们梳理了三类需求——增值需求、保值需求和零钱需求。我们需要分别构建满足这三类需求的组合,而组合构建需要基于资产特征的主要影响因素来设定,由于投资起点的不可控性,借鉴历史数据,我们通过明确投资期限与权益基金比例来大致估算组合特征,从而实现从理财需求到投资目标的转变。

理财的需求多种多样,我们归纳了三种常见的需求,将投资者的一个大钱包分成了三个小钱包,这三个钱包各司其职,通过不同权益基金比例的设置、投资期限的差异化安排提高达成投资目标、满足人生需求的概率。从上述计算中我们也会发现影响投资结果的关键因素还包括投资期限、权益基金比例以及权益基金选择的质量。前两者可以通过投资者对投资目标的理解与投资经验的丰富进行提高,但基金选择会因为基金数量的增加以及信息不对称问题而越来越难,基金研究与股票研究都具有一定的困难,从某个角度看,FOF管理或者基金组合管理相比股票基金的难度更高(后续我们会写一篇《慢即是快——组合调仓的思考》来讨论这个问题),也因为此,FOF才具有其存在的价值与意义(参见《我已千基在手、为何还要FOF》)。

由于人的多样性与复杂性,我们设定的基准组合也仅仅是一种举例,不同人的三个钱包也会有差异,这取决于每个人的经济状况、资金使用需求、风险承受力等因素,对这方面的内容感兴趣的朋友可以参考罗伯特G.哈格斯特朗(Robert G. Hagstrom)的书籍《查理芒格的智慧》中关于心理学的篇章。

祝每一位投资者都能理清三个钱包、定好心中的那个灯塔,扬帆远航、收获满满。

合作伙伴

更多精彩内容,请关注智香公众号

400-688-2916

400-688-2916

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。

根据相关规定,信托产品的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只信托产品的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于100万的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。 前款所称金融资产包括银行存款,股票,债券,基金份额,资产管理计划,银行理财产品,信托计划,保险产品,期货权益等。